价格稳定、金融稳定和财政可持续性之间的关係(第二部分) - 法国巴黎银行

传统上,货币政策侧重于价格稳定,财政政策侧重于其他目标。当通胀在持续的基础上远低于(高于)目标时,这种角色的分离意味著货币政策可能需要变得极其宽鬆(限制)。因此,利率具有较大的周期性振幅,这可能对经济产生不良后果,并使金融稳定面临风险。模拟表明,货币政策和财政政策之间的协调方法减少了最优的累计减息(加息)量。然而,将其付诸实践可能非常具有挑𢧐性。

上周《生态周刊》的社论总结道,鉴于价格稳定、金融稳定和财政可持续性之间的相互作用,重要的是,每一项政策——以货币、财政和金融稳定為导向——的实施都要考虑到其对其他政策目标的影响,以增强整体经济稳定。本周的社论运用这一思路来评估货币政策与财政政策在追求物价稳定这一共同目标方面的协调潜力。这种协调将与侧重通胀的货币政策和侧重其他目标的财政政策的传统做法大不相同。

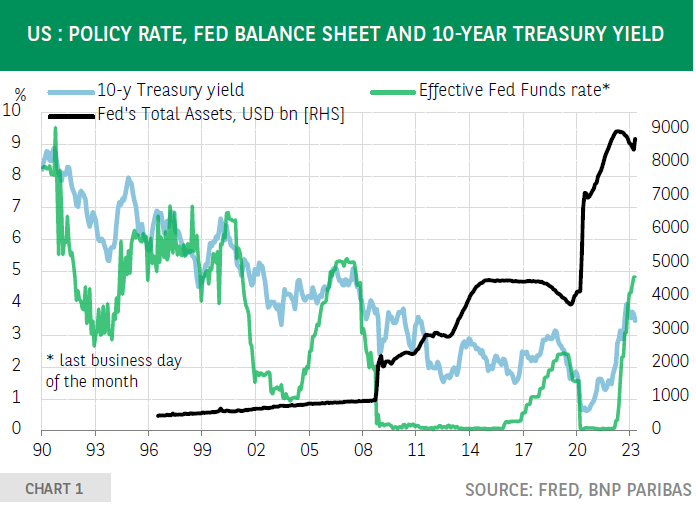

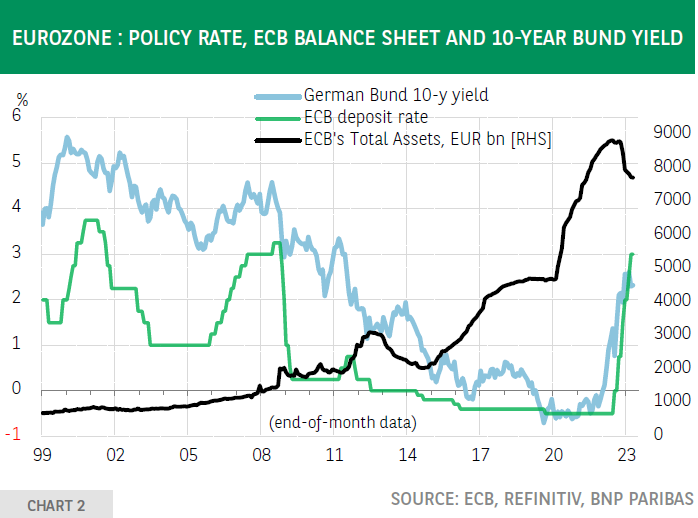

当通胀在持续的基础上远低于目标水平时——比如2008-2009年的大衰退(Great Recession)之后——这种角色的分离意味著,货币政策可能需要通过将官方利率降至零下的下限、量化宽鬆和前瞻性指引结合起来,变得极其宽鬆,这表明,在可预见的未来,这一政策将保持不变。同样,当通胀远高于目标时(这与最近的经验相符),可能需要通过提高官方利率、量化紧缩和放弃前瞻性指导(转向依赖数据的方法)来实施非常重大的货币紧缩政策。

因此,在一个商业周期的过程中,市场利率可能会大幅下降,但此后会强劲反弹(图1和2)。如此大的利率周期性波动可能会对经济产生不良后果,并使金融稳定面临风险。低政策利率和量化宽鬆迫使金融投资者承担更多风险,而大幅加息则产生相反的效果。

欧洲央行最近的一篇论文研究了低短期利率对投资者最优投资组合配置的影响,并引入了投资组合不稳定性的概念。这对应于“对风险投资组合资产的预期风险和回报的外部冲击作出反应所需的最优投资组合变动量”。对预期风险(回报)的正面(负面)冲击触发了减少风险较高资产类别敞口的压力。

无风险利率越低,这种压力就越大。基于反事实分析,作者证明“在2020年3月的新冠肺炎危机期间,风险较高的资产类别的抛售比在短期利率较高的情况下更為严重。 ”

结果是由两个渠道造成的。首先,低利率创造了一种“攀登风险阶梯”的动机,并增加了对预期回报较高的资产的敞口,而这也带来了更高的风险。第二,官方利率持续处于极低水平会降低风险资产的波动性,因為央行通过前瞻性指引发出信号,表明利率将在很长一段时间内保持在低位。

此外,低利率有利于经济增长,减少了人们对现金流受到负面冲击的担忧。因此,这两个渠道都“鼓励在平静时期积累大型杠桿风险资产股份,而在市场波动加剧时,这些股份需要平仓。 ”“攀登风险阶梯”还包括增加固定收益投资的持续时间。在这方面,去年10月初英国的“现金抢购”和最近美国少数地区银行的问题都是债券收益率强劲上升时可能造成的严重破坏的具体例子。正如欧洲央行的伊莎贝尔•沙贝尔(Isabel Schabel)最近指出的那样,“我们正在走出一个非常长的低利率时期。 ”在那个时期,许多金融脆弱性积累起来,现在这些脆弱性在快速加息周期中暴露出来。利率上升会影响融资成本和资产价格,同时影响到所有人,包括银行和非银行机构。这给我们带来了挑𢧐,我们需要非常认真地对待。 ”

在这种背景下,货币政策和财政政策的协调似乎是值得称讚的。当通货膨胀过低(高)时,财政刺激(抑制)有助于提高(降低)通货膨胀,并减少货币宽鬆(紧缩)的程度。欧洲央行最近的一份工作文件对这种方法进行了分析。作者模拟了基于规则的货币和财政政策,以应对通胀偏离目标。当通货膨胀过低时,利率会被下调,财政政策会通过增加政府支出来做出反周期的反应。这种协调的方法降低了政策利率触及零利率下限的频率,即减少了最优的累计减息量。

财政政策也可以用来冷却通胀。 IMF在其最新一期《财政监测》(Fiscal Monitor)中对此进行了分析。使用一个考虑了收入、消费和资产持有不平等的模型,作者得出结论:“减少财政赤字会导致类似水平的反通胀,但与央行单独行动时相比,需要的利率增幅较小。 ”此外,“分析还表明,削减赤字与向最贫困人口转移资金相结合,会产生较小的私人消费总额下降,并形成一条与家庭间不平等程度降低相关的消费路径。 ”当公共债务高企时,这些影响甚至更為重要,因為财政约束限制了借贷成本的上升,降低了债务脆弱性。 ”

根据大衰退以来的经验和基于模型的模拟,在追求价格稳定这一共同目标的过程中,货币政策和财政政策的协调显然是有理由的。然而,将其付诸实践可能非常具有挑𢧐性。

首先是校准问题。当通胀过低(高)时,央行在决定货币宽鬆(紧缩)的程度时,需要对财政刺激(约束)在产生更多(更少)通胀方面的有效性做出假设。其次,联合沟通对于确保经济主体在形成通胀预期时考虑到货币和财政政策决定非常重要。

明确的沟通必须避免给人留下央行在解决通胀问题上做得不够的印象,因為这可能导致通胀预期失控。第三,人们可能担心,由于政治原因(即将举行的选举、新政府),当通胀达到目标水平时,通胀过低时的财政宽鬆政策不会逆转。

基于规则的财政政策可以解决这个问题,但这种规则的可信度如何?最后,人们可能会担心,这将為财政主导打𫔭大门,而货币政策决定(尤其是在通胀高于目标水平时)将受到公共财政状况的影响。

总而言之,国际货币基金组织在其最新的《世界经济展望》中指出,“随著通胀回到目标水平,利率的有效下限可能再次具有约束力……”这可能会限制央行应对负面需求冲击的能力。 ”国际货币基金组织表示,这可能会重新引发一场关于适当目标通胀水平的辩论。考虑到这一点,就货币政策和财政政策协调的利弊和可行性展𫔭辩论也将是有益的。