前瞻思考:特朗普的关税会步白宫东翼的后尘吗?-荷兰国际集团

挖掘机已经拆除了白宫东翼的部分建筑,以建造唐纳德·特朗普的新舞厅。最高法院会对其关税政策做出同样的事情吗?预测市场认為他将输掉最新的法庭斗争。他将如何摆脱那个困境?詹姆斯·史密斯带来了新的"锡帽"(意指保持警惕)……

从废墟中崛起

本周英国正值"篝火之夜",但华盛顿可能即将迎来一个更具爆炸性的时刻。去年11月5日给我们带来了火药味十足的总统选举。今年,这一天则标誌著一场可能摧毁其关税政策的最高法院斗争的𫔭始。

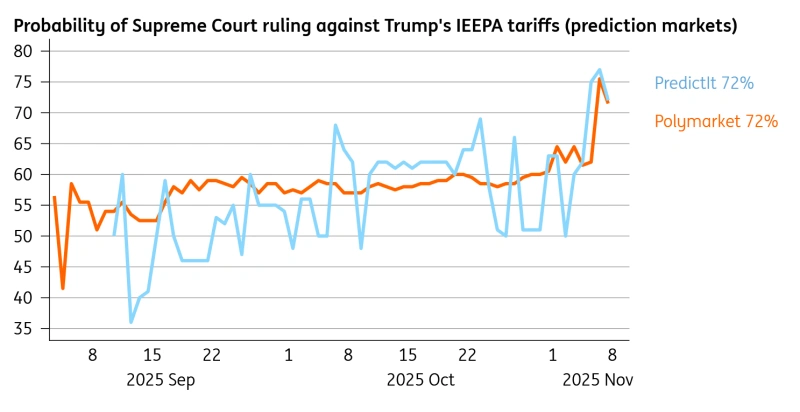

听起来牵强?一年前关于白宫改造的想法也是如此,所以请三思。最高法院可能拥有保守派法官以6比3占多数,其中三位是由现任总统本人任命的。但本周许多法官的语气听起来持怀疑态度。不断增长的预测市场越来越认為特朗普会输;最新的定价显示,有72%的可能性大法官们会维持下级法院的裁决,即白宫使用紧急权力征收关税是非法的。

预测市场认為特朗普总统将输掉关税法庭斗争

来源:Macrobond

这引发了一些有趣的问题。

首先,迄今為止征收的所有关税收入将如何处理?呃,好吧,也许现在正是时候提醒大家,关税的实际收入并未达到预期目标。

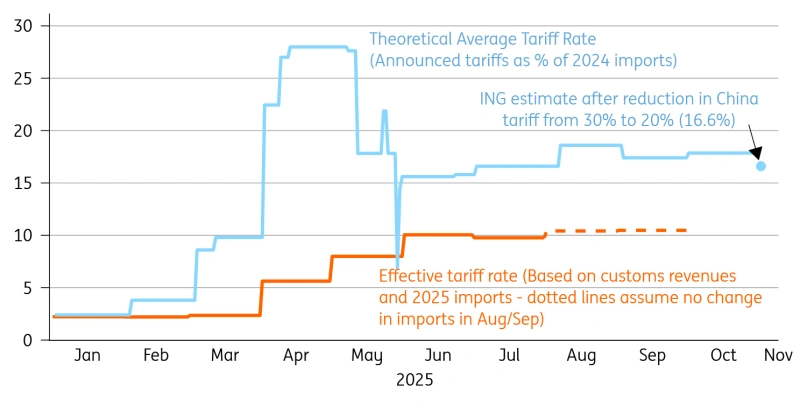

下图显示,关税收入平均占近期进口额的10%,低于我们根据美国2024年进口量计算的应有收益率16.6%。其中约三分之二本应来自根据紧急权力(或法律术语中的IEEPA)征收的关税。这包括所有不限于特定部门的关税——而正是这些关税受到最高法院的威胁。

截至目前,这些关税已筹集了880亿美元——约占美国GDP的0.3%。一项不利于IEEPA关税的裁决可能意味著这些税款将被退还。如果这听起来像是可能对GDP带来意外提振,那麽请记住,任何退款都可能是缓慢且零星的。

但更重要的是对美国财政轨迹的影响。正如詹姆斯·奈特利在他每月文章中讨论的那样,关税本应在未来十年内筹集2.5万亿美元。

关税未能达到预期收益

平均关税率由耶鲁大学计算,最新数据点為ING预估

来源:Macrobond, ING

其次,这对美国的宏观故事意味著什麽?降低关税应意味著降低通胀,侭管关税收入未达预期这一事实本身意味著商品价格压力迄今為止的涨幅也远低于预期。汽车价格尤其令人意外,侭管该行业面临高额关税,但并未出现明显的价格上涨。而且正如詹姆斯·K所说,在更為重要的服务领域,通缩冲动是比关税更强大的力量。

当然,美联储目前面临一个更基本的问题——那就是数据的缺乏。下周的通胀数据将无法按计划发布。这提出了一个有趣的命题:如果在12月美联储会议之前我们得不到任何新数据,会发生什麽?

鲍威尔主席远未确信今年有必要再次降息。但我们仍然认為降息的可能性更大,这一判断也得到了本周就业数据的支持。

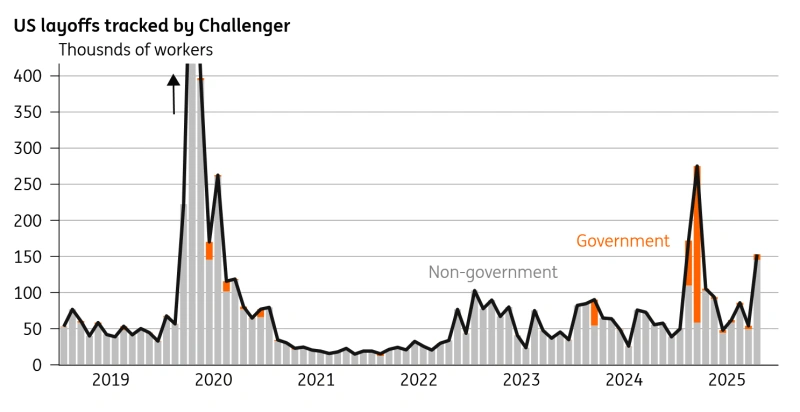

令人担忧的是,Challenger裁员报告显示,本月宣布的裁员人数是自疫情以来(政府部门除外)单月最多的一次。其中一部分——当然绝非全部——可以追溯到UPS和亚马逊近期的公告。

我们长期以来的担忧是,美国就业市场可能从"低招聘、不裁员"转向"不招聘、要裁员"。表面上看,我们得到的非官方数据表明这仍然是一个切实的风险。这就是為什麽在我们最新的ING月度报告中,我们重申了对美联储在年底前再次降息、并在明年再降息两次的预测。

职位削减在十月份激增

来源:Macrobond, ING

最后一个问题是:如果这些关税被裁定為非法,贸易流向会如何?

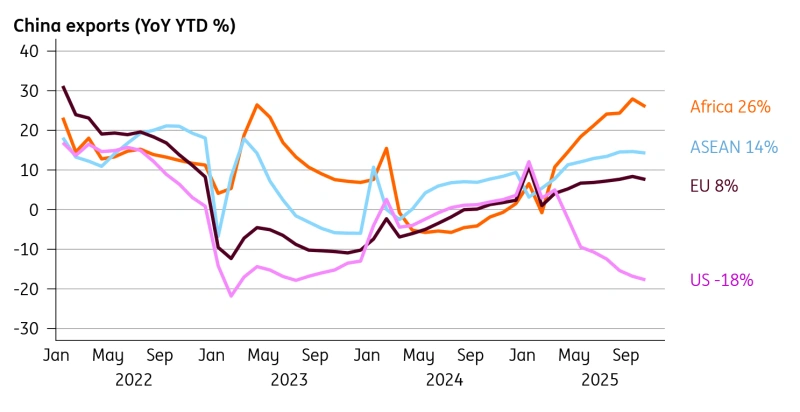

这让我回到了或许是2025年最具标誌性的图表,由我驻香港的同事Lynn Song提供。在今年前十个月,中国对美国的出口相较于去年同期下降了近20%。这完全被对其他地区的出口增长所抵消,侭管十月份我们看到了小幅下滑。

这包括欧盟,在那裡来自中国的激烈价格竞争正日益成為欧洲工业的问题——我的同事Bert和Carsten本周详细讨论了这一点。

简而言之,Lynn认為,中国增长最快的出口部门对美国需求的敞口有限。中国有望实现其5%的增长目标。

不过,如果最高法院做出不利于特朗普的裁决,那麽对美出口出现另一轮短暂的反弹也并非不可想像。诚然,白宫有多种替代手段可以重新征收关税,包括第122条款,该条款允许征收150天的15%关税。扩大行业关税范围是另一个选择。但时机是关键;给我们带来金属和汽车关税的第232条款需要进行漫长的调查。这可能会為美国进口商提供一个诱人的窗口期来再次囤积货物。

然而,更重要的是这一点:当最高法院火花四溅时,一项不利于总统的裁决只会点燃美国贸易政策的新阶段——一个重塑关税而非消灭关税的阶段。

侭管对美出口疲软,中国出口仍保持韧性

来源:Macrobond, ING

发达市场前瞻

美国 (James Knightley)

理论上,这应该是又一个数据关键周,CPI和零售销售等数据原定发布,但持续的政府停摆意味著收集、整理和计算数据的工作无法进行。因此,我们只能依赖第三方调查,例如NFIB小企业乐观指数,预计该指数将基本保持不变。然而,我们也会关注预计仍将发布的联邦预算报告。有趣的一点是看停摆為政府节省了多少资金。通常,政府在10月份会大量借款(2024年為2570亿美元,2023年為670亿美元,2022年為880亿美元),但由于工资停发,我们可能会看到盈馀。当停摆结束时,补发工资将意味著该特定月份的赤字会大得多。

英国 (James Smith)

就业数据(周二):侭管内部存在严重分歧,英国央行似乎仍有望在12月降息,除非数据或11月下旬的预算出现重大意外。关于前者,我们很可能看到私营部门工资增长小幅下降,使其保持在年底低于4%的轨道上。这是我们预测英央行还将进行三次降息的关键原因之一。

第三季度GDP(周四):英国在第三季度有望实现0.2%的温和增长,此前受关税前置拉动,上半年增长较强。月度GDP数据一直波动较大,但总体而言,我们预计到2026年,随著政府支持力度减弱,经济增长将略有放缓。